La presión impositiva al agro: una perinola en la que el productor pone y el Estado toma casi todo

Dos informes conocidos en las últimas horas, de las Fundaciones FADA y Mediterránea, muestran cómo la presión impositiva sobre el campo sigue en niveles elevadísimos.

Uno de los grandes reclamos que mantiene el sector agropecuario es la alta presión impositiva que pesa sobre el sector, centrada fundamentalmente en el cobro de retenciones, pero también en otros tributos que se pagan en los diferentes niveles del Estado.

En este marco, dos informes conocidos en las últimas horas, elaborados por la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) y por el Instituto de Estudios (IERAL) de la Fundación Mediterránea, dejan a las claras que por ahora nada ha cambiado, y lo que se llevan los gobiernos de cada hectárea es mucho más que lo que le queda al productor.

LA PRESIÓN IMPOSITIVA EN LA RENTA AGRÍCOLA

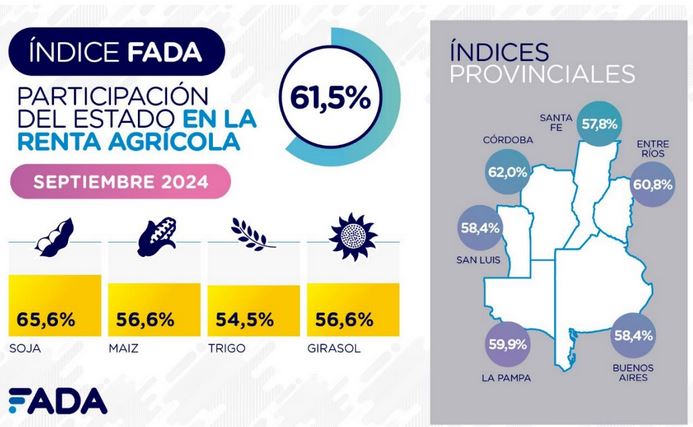

En primer término, FADA difundió su tradicional informe trimestral sobre la participación del Estado en la renta agrícola, que arrojó un índice del 61,5%.

Esto significa que, de cada $ 100 de renta que aporta una hectárea, las arcas fiscales nacionales, provinciales y municipales se quedan con $ 61,5, mientras que el productor recibe $ 38,5.

“La renta es lo que le queda al productor cuando a los ingresos se le restan los costos de producir, sobre eso que le queda, el Estado se lleva casi dos tercios”, resume Nicolle Pisani Claro, Economista Jefe de FADA.

De este total, el 94,5% son impuestos nacionales (64,5% no coparticipables y 30% coparticipables), el 4,9% son provinciales y el 0,6%, municipales.

Para Natalia Ariño, investigadora de Fada, esto es una muestra de la falta de federalismo que también se advierte en la cuestión impositiva.

“Esta actividad se desarrolla a lo largo y ancho del país, pero la mayoría de los impuestos que afronta quedan en nación y no vuelven a las regiones”, advierte.

LOS PRECIOS BAJOS AUMENTAN LA PRESIÓN IMPOSITIVA

El índice de 61,5% actual está 1,6 puntos porcentuales por encima del de junio y la principal razón, según FADA, es la caída de los precios de los granos.

Por ejemplo, frente a junio, en trigo la caída es del 12,7% en su precio disponible en dólares; mientras que en soja y maíz, la baja del 3%. Lo bueno es que en cuanto a los costos de insumos, medido en dólares oficiales, se muestran valores estables, con algunas bajas de precio como puede ser en fertilizantes y fitosanitarios.

Un mercado “muy holgado y poco ansioso”: para la soja, los U$S 400 hoy son un techo

Bajo este panorama, vale mencionar que el 61,5% es un promedio para todos los cultivos, pero si se desagrega por cada uno, la soja mantiene la presión impositiva más alta (65,6%), lo que obedece fundamentalmente a que paga más retenciones; mientras que en maíz y girasol el valor se ubica en 56,6%; y en trigo, en 54,4%.

A su vez, la cifra varía según las diferentes provincias analizadas: Córdoba registra un 62%, Buenos Aires 58,4%, Santa Fe 57,8%, La Pampa 59,9%, Entre Ríos 60,8% y San Luis 58,4%.

📌 Descargá gacetilla, informe, gráficas, video y audio: https://t.co/9SvkzN6bc9

🎬 Videonota: https://t.co/YKLQngqBzY

.

.

.#FADA #FundaciónFADA #ÍndiceFADA #RentaAgrícola #Impuestos #Soja #Maíz #Trigo #Girasol #Argentina pic.twitter.com/oTAW4LML5t— Fundación FADA (@FundacionFada) September 25, 2024

“Esto no quiere decir necesariamente que la provincia que tiene un índice más alto sea la que abona más impuestos sino que ese número conjuga además de los impuestos provinciales y locales, los rindes y los costos de producir en ese lugar, como también los fletes según la distancia al puerto, es un conjunto de factores que determina cuál es la participación del Estado en la renta en esa provincia”, aclara Pisani Claro.

Al respecto, cabe recordar que en todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

LA PRESIÓN IMPOSITIVA EN LA ZONA NÚCLEO Y “EXTRAPAMPEANA”

En tanto, el investigador Franco Artusso, del IERAL, publicó un informe denominado “Rentabilidad agrícola: márgenes agrícolas entre algodones para la siguiente campaña”.

En el mismo, proyecta los escenarios de rentabilidad que tuvo el último ciclo (2023/24) y los que se esperan para el que está comenzando (2024/25), suponiendo dos planteos agrícolas teóricos, uno ubicado en la zona núcleo y otro “extrapampeano”.

En ese marco, el análisis incluye un cálculo de lo que se lleva el Estado en cada uno de estos planteos.

Las conclusiones a las que llega Artusso, transcriptas textualmente, son las siguientes:

- Lo que se lleva el Estado vía recaudación de impuestos a la actividad agrícola es mayor que lo que queda finalmente al productor.

- Entre enero y agosto de este año el margen antes de impuestos (ingresos menos costos) fue de U$S 968 por hectárea en zona núcleo y de U$S 445 en zona extrapampeana, el pago de impuestos (nacionales y provinciales) ascendió a U$S 595 y U$S 343 por hectárea, y al productor le quedaron U$S 373 y U$S 102, respectivamente.

- De lo anterior se desprende que la carga tributaria total fue del 62% en zona núcleo y del 77% en zona extrapampeana. Esta se define como el porcentaje de la renta que el productor genera (ingresos menos costos) pero no puede apropiarse a causa de las obligaciones tributarias que debe afrontar y/o las distorsiones que estas generan sobre la actividad.

- Visto de otra manera, luego de pagar impuestos, al productor agrícola de zona núcleo le quedó tan solo el 38% de la renta que generó con su actividad y al de zona extrapampeana el 23%.

- Con la caída de precios y a contramano de los márgenes, la carga tributaria aumentaría al 67% en zona núcleo y al 92% en zona extrapampeana durante los últimos cuatro meses del año (septiembre-diciembre).

El informe completo se puede consultar a continuación:

Seguir leyendo